こんにちは、なめこ(@namekolife7)です😊

最近、メディアなどで「人生100年時代」という単語をよく見聞きするようになりましたね。

厚生労働省が発表したデータによると、日本人の平均寿命は「男性81.25歳」「女性87.32歳」(平成30年)

ともに平均寿命の過去最高を更新しています。

医療技術の発展などにより、今後ますます寿命が延びるともいわれています。

長生きをするということは、その分生きるためのお金が必要ということですね!

皆さんは自分の老後のために何か備えをしていますか?

私は最近話題の積立投資「iDeCo」(イデコ)を始めました!

始めてみたら、とても簡単で、もっと早く始めれば良かったなぁとつくづく思ったので、

この記事では「iDeCoとはそもそも何?」というところから、

実際の始め方まで、多くの人に魅力をお伝えするべく、なるべく分かりやすく書きたいと思います!

・老後の資金は心配

・貯金はしているけど、全然増えない

・かといって投資は何だか怖い

・何から始めて良いか分からない

・途中で続けられなくなったら不安…

Contents

そもそも「iDeCo」とは?

iDeCoとは、個人型の確定拠出年金です。

確定拠出年金(かくていきょしゅつねんきん、DC:Defined Contribution Plan)とは、確定拠出年金法を根拠とする私的年金である。2001年(平成13年)10月1日から掛け金の運用が始められた。「日本版401k」とも言われ、日本の年金制度上は最上位の第三階に位置づけられる。

現役時代に加入者が掛金の金額を指定して納め(拠出という)、その資金を加入者の指示で運用した結果の総金額が老後の受給額として支払われる。給付には、老齢給付、障害給付金、死亡一時金があり、その性質上、将来の受給額は未定かつ変動する。

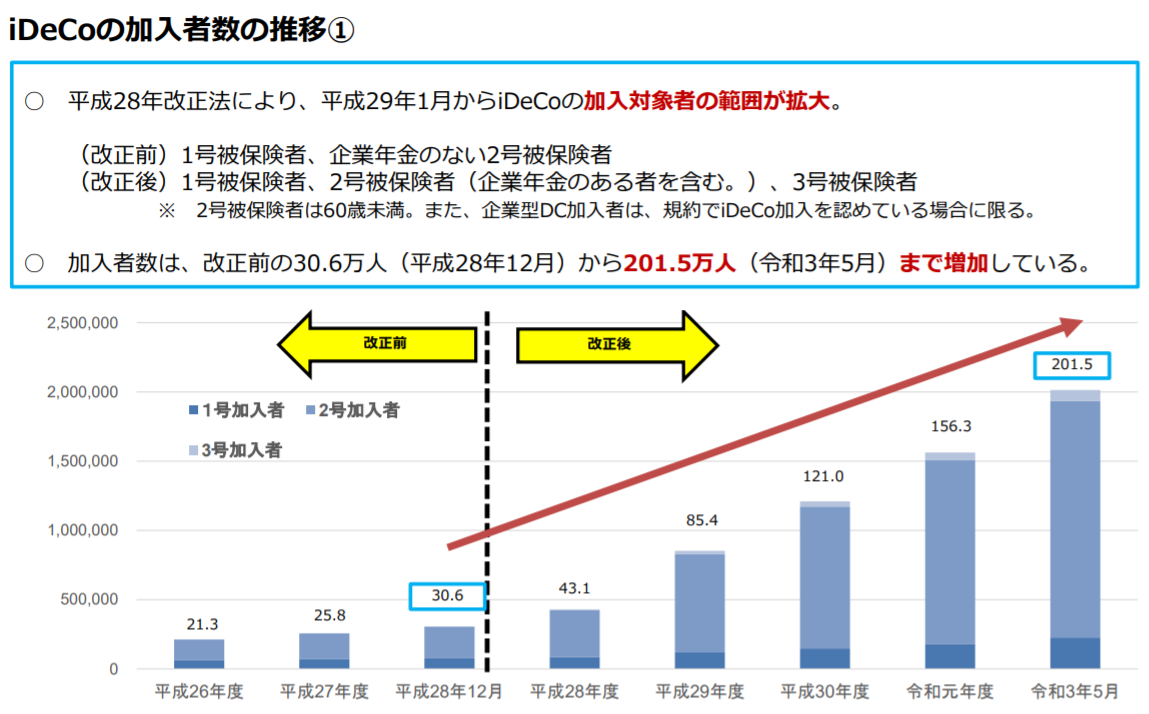

国民年金や厚生年金といった公的年金とは別に用意されている私的年金で、加入するかどうかは個人の自由ですが、最近は加入者が急激に増えています。

それは、これから説明するいくつものメリットがある制度なので、

今後の老後資金をしっかり貯めたいと思っていて、

iDeCoのメリットに気づいた人は

かなりの高確率で始めているという現象が起きているからだと思います。

では、具体的にイデコにはどんなメリットがあるのかご紹介していきましょう!

「iDeCo」のお得な3つの税制メリット

①掛け金

まず一つ目は、毎月の掛金が全額所得控除の対象となることです!

積み立てた金額の全額を所得控除することができ、所得税・住民税を軽減することが可能です。

年末調整や確定申告を行うことで、源泉徴収等によって既に納めた税金が還付されたり、

申告納税額を軽減(節税)することが可能です!

例えば、毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円の税金が軽減されることになります。

実際いくら節税できるかは、イデコ公式サイトのかんたん税制優遇シュミレーション

で簡単に確認することができます!

②運用する時

そして二つ目のメリットは、運用益も非課税で再投資されるということ!

通常、金融商品を運用すると、運用益に20.315%もの税金がかかります。(源泉分離課税)

しかし、なんと「iDeCo」なら運用益が出ても、かかる税金はなんと「0%」!

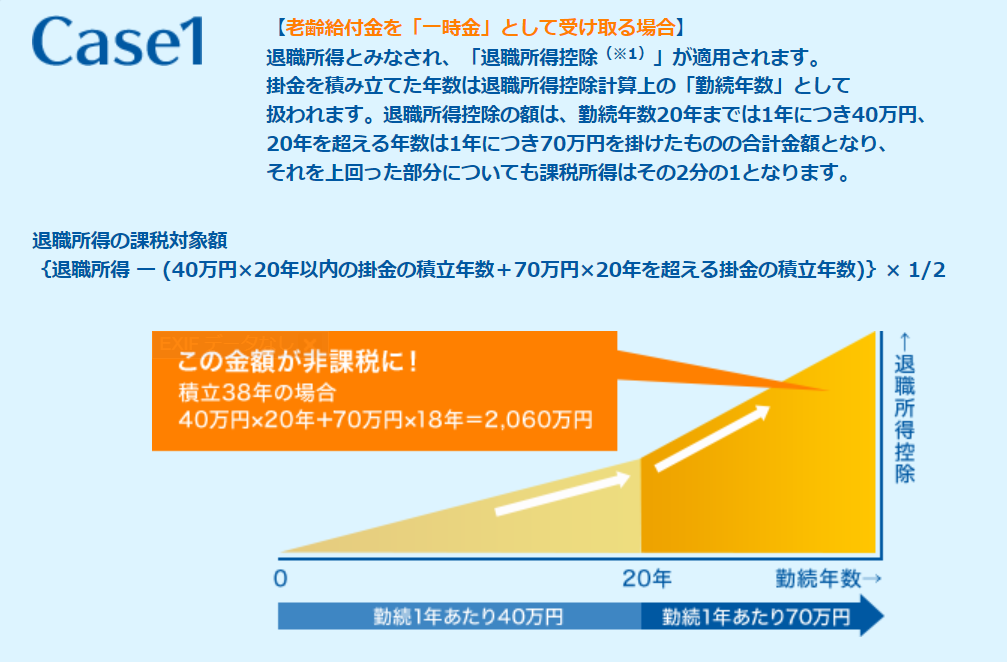

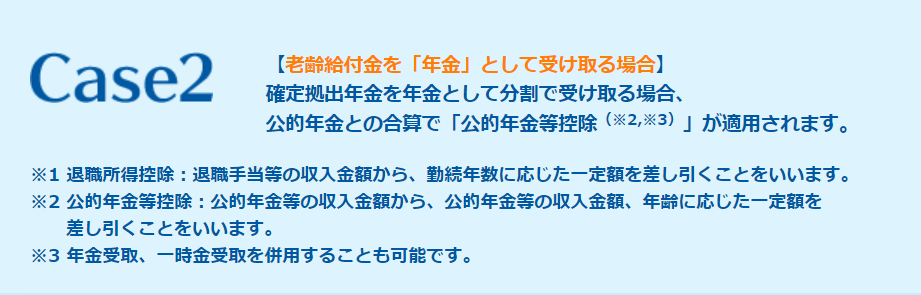

③受け取る時

三つ目のメリットは、受取時に発生します。

60歳以降、「iDeCo」は年金か一時金で、受取方法を選択することができます。

年金として受け取る場合は「公的年金等控除」、

一時金の場合は「退職所得控除」の対象となります。

「iDeCo」なら、転職・退職しても続けられる!

長い時間続けるからこそ、転職時や退職時の不安があるかと思いますが、

「iDeCo」には続けられる仕組みがちゃんとあります!

転職した際には、iDeCoの年金資産を他の年金制度に持ち運び(ポータビリティ)することができます。

また、結婚して会社員から専業主婦になったり、転職して自営業に変わった場合でも、

引き続き「iDeCo」の加入者として掛金を拠出し、資産を運用することができます。

掛け金の下限は一律5,000円で、年に1回のみですが、掛金額の変更もすることができます。

投資で成功する秘訣は、「長期・分散・積立」

日本の低金利状態は当面続くと考えられ、

銀行に預けている預貯金は何も生み出してはくれません。

お金に自ら新たな富を生み出させ、将来に向けてゆっくり育てて行くための新たな行動規範こそが「投資」であり、

その具体的実践方法は「長期」・「分散」・「積立」と言われています。

投資初心者でも始めやすい、

税制メリットもたっぷりな「iDeCo」をしっかり活用して、

若い人ほど時間を味方に長期分散積立投資を始めるべきだと思います。

詳しくはこちらのイデコ公式サイトも分かりやすくまとめられているので、是非ご覧ください!

どんな商品を選んだらよいか分からないという方は、

今は検索すればいろいろな方が記事を書いているので、これを機に少し勉強されるのも

良いかもしれません。

色々勉強して、自分で納得したものを選ばれることをお勧めします。

あくまで投資ですので、リスクはつきものです。

余裕資金で、出来る範囲で始めましょう。

ちなみに私は「たぱぞう」さんのブログを拝見し参考にさせていただきました。

投資以外でも、豊富な人生経験から生み出される言葉はとても心に響くものが多く、

いつも読み始めると止まらなくなってしまいます。

「iDeCo」のデメリット

①運用状況によって、資産が増減する

先ほどのお話にも出てきましたが、投資なので、

預貯金を凌ぐ運用益を期待できる反面、逆に資産が減ってしまう恐れももちろんあります。

元本と利息の支払いが約束された「定期預金」を選べる運用管理機関もありますが、

それではなかなか資産を増やせないのが現実です。

ただ、上記で紹介した税制メリットは受けられるので、

心配な方は「定期預金」を選択するのも一つの手段かと思います。

もちろんライフステージやご自身の資産状況の変化に合わせて

運用商品などの見直しをすることも可能です。

見直しのタイミングなどはこちらのみずほ銀行のサイトが参考になりました。

②原則60歳まで運用中の資産を引き出せない

DeCoは老後のために資産を築くことを目的とした制度です。

そのために国が税制上の優遇を設けているので、

原則として途中で資産を換金して引き出すことはできません。

資産を受け取ることができるのは、加入者が60歳になってからです。

③各種手数料がかかる

iDeCoには申込窓口となる金融機関のみならず、

国民年金基金連合会と事務委託先金融機関も関わるので、

①加入時・移換時手数料

②口座管理手数料

③給付事務手数料

④還付事務手数料

がかかってきます。

始めるならどこの金融機関が良い?

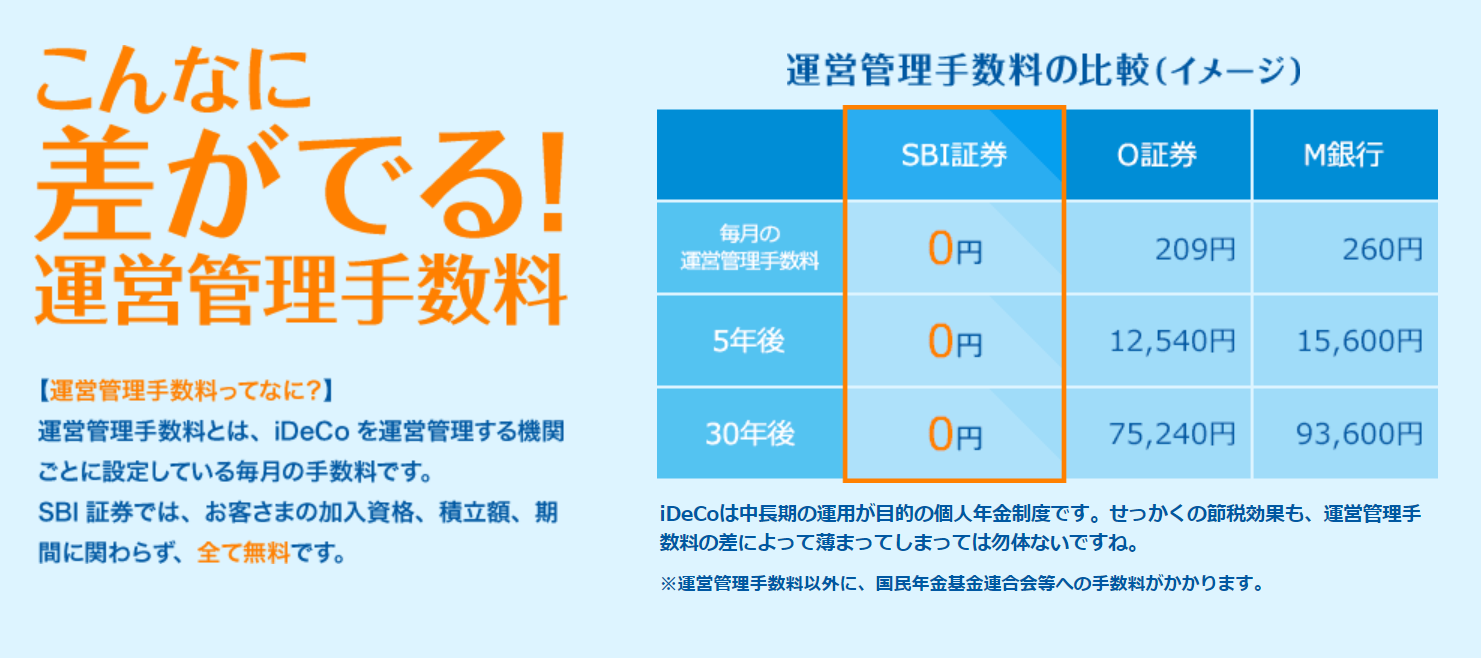

私は、加入者数もNo.1の「SBI証券」で始めました!

選んだ理由は、何と言っても手数料の安さです。

「運営管理手数料」がかかる金融機関もありますが、

SBI証券は、年金資産残高にかかわらず、だれでも運営管理手数料が無料なのです!

引用元:引用元:SBI証券のiDeCo(イデコ)公式ホームページ

長期の運用だからこそ、コストは低く抑えたいですよね!

手数料が低く抑えられるだけでなく、

運用商品も「低コスト」と「バラエティ」にこだわった豊富なラインナップなので、安心です。

まとめ

ここまでiDeCoのメリット、デメリットをお伝えしてきましたが、いかがでしたでしょうか。

iDeCoは、国が創設した個人型年金制度です。

背景を考えると、

「これからの少子高齢化時代、もう国は責任取れないから、

節税などで沢山優遇するので、自分の年金は自分で用意してね」

というメッセージと私は捉えています。

銀行に預けている預貯金は何も生み出してはくれませんので、

その預貯金の中から、一部預ける場所を変えるだけで、

節税メリットが受けられ、さらに運用次第では運用益も期待できるのならば、

私はそちらの方が断然お得だと思っています。

皆さんもコツコツと積み立てながら将来のために備えるお得な年金制度「iDeCo」を始めてみませんか。